日期:2025-10-16 07:11:06

相关资料显示,得益于存量房需求的释放及智能家居品类的创新推动,泛家居展现出强劲的市场增长弹性;预计到2027年,全渠道销售额将超过5.3万亿元。

但对定制家居企业而言,或许“前途是光明的,道路是曲折的”。

随着半年度财报季收官,九大定制家居上市公司2025上半年“成绩单”悉数亮相。在地产后周期与消费分级双重挤压下,企业增长逻辑加速从“扩品类”转向“提客单+保利润”。作为定制家居企业的基本盘,橱柜与衣柜两大传统支柱谁更抗压?谁正成为新的“现金奶牛”?我们透过财报数据,分三个板块、五个维度,拆解这场“橱衣之争”。

规模对决:衣柜全面碾压,橱柜只剩“守城”

在规模对决中,衣柜品类展现出压倒性优势。九大定制家居上市企业2025上半年衣柜及配套家具合计营收约118.30亿元,橱柜及其配件合计则约48.97亿元(尚品宅配和顶固没有披露橱柜板块的营收,其第二大营收分别是配套家具和精品五金),衣柜规模达到橱柜的2.4倍,市场份额差距显著。

单品竞争中,欧派家居继续领跑双赛道:其衣柜业务以42.24亿元营收占据整体衣柜赛道35.71%的份额,稳居品类冠军;橱柜端同样以24.07亿元营收拿下橱柜板块49.15%的市场占比,但同比5.87%的下滑幅度,凸显出龙头企业在橱柜领域的“守城压力”。(注:市场占比仅为九大上市定制家居企业的总市场)

橱柜和衣柜的平均增速表现进一步拉大差距。衣柜板块平均同比下滑7.2%,而橱柜板块平均同比跌幅达14.9%,为衣柜的两倍,反映出橱柜市场需求萎缩趋势更为明显,传统支柱地位承压。

盈利较量:衣柜“又高又稳”,橱柜“薄利换量”失效

从行业整体毛利率均值分析,衣柜与橱柜板块的差距十分显著:衣柜平均毛利率为35.80%,橱柜仅为27.14%,两者相差达8.66个百分点,反映出定制家居市场的结构性分化。衣柜业务得益于其高客单价、高溢价的产品特性——如定制化设计带来的附加值,以及更优化的供应链和原材料成本结构,从而在盈利上占据优势。反观橱柜业务,受制于对工程渠道的高度依赖(如房地产精装修项目中的价格挤压)和行业激烈的价格战,其毛利空间持续承压,增长动力受限。

头部企业的业绩表现进一步凸显了这一趋势。在衣柜领域,我乐全屋定制凭借48.6%的毛利率稳居行业首位,凸显其品牌溢价和效率优势。而在橱柜板块,尽管志邦以36.78%的毛利率领先,但其营收同比大幅下滑26.42%,陷入销量萎缩与价格下行并行的“量价双杀”困境,反映出渠道压力和竞争加剧的深层挑战。

部分企业的盈利状况已逼近临界点,例如皮阿诺橱柜的毛利率仅为15.51%,同比下滑了47.15%,远低于行业平均,接近制造业公认的10%“盈亏红线”。

种种数据表明在成本上升和需求疲软的双重压力下,企业面临严峻的经营风险,亟需调整战略以维持生存。整体而言,衣柜与橱柜的毛利率分化映射出行业内部资源分配不均,企业需优化产品结构和渠道策略以应对持续的市场洗牌。

增长之星:金牌、我乐“逆流而上”,衣柜成唯一亮点

在定制家居行业整体承压的背景下,部分企业仍在细分赛道展现出增长韧性,其中衣柜领域成为主要亮点。金牌家居的衣柜业务表现尤为突出,2025上半年实现营收5.15亿元,同比大幅增长23.18%,是九大上市企业中仅有的两家实现双位数正增长的企业之一。尽管其橱柜业务同期下滑17.13%,但衣柜业务凭借高毛利属性与强劲增速,有效对冲了整体业绩压力,成为支撑企业发展的重要增长极。

我乐全屋定制同样在衣柜赛道交出亮眼答卷,上半年衣柜类业务营收达5.50亿元,同比增长17.57%,毛利率更是高达48.6%。这一成绩印证了其坚持“高端零售”差异化路线的有效性,表明在衣柜领域,通过设计创新打造“设计溢价”的商业模式依然具有市场空间,高附加值产品能够在消费分级环境下保持竞争力。

相比之下,橱柜板块的增长动能明显不足。尽管好莱客橱柜在同期实现了17.16%的同比增长,但受限于1.65亿元的营收基数,规模效应尚未形成,对整个橱柜板块的拉动作用十分有限,难以扭转行业整体需求萎缩、业绩下滑的颓势。这进一步凸显出当前定制家居行业“衣柜强、橱柜弱”的增长格局。

风险暗礁:木门“第三曲线”尚未接棒

木门业务的体量问题尤为突出:9家企业木门合计营收不足10亿元,仅为衣柜业务的8.35%;除欧派、索菲亚、志邦、金牌外,其余企业木门营收均低于1亿元,品类协同效应较弱。

毛利率水平呈现显著分化,欧派木门以27.2%的毛利率领先,而金牌仅为9.26%,高低差距近18个百分点;尚品宅配、顶固等企业的木门业务体量更小,尚未形成有效的增长曲线。

渠道层面的冲突进一步制约发展,木门业务依赖整装与工程渠道,与零售渠道的毛利率存在较大差距,企业普遍处于投入期,短期内难以弥补橱柜业务下滑带来的缺口。

针对木门业务的发展瓶颈,企业需从战略层面推进系统性突破:一是强化品类协同,通过“门墙柜一体化”布局提升客单价;二是优化渠道结构,平衡工程与零售渠道占比,头部企业可借鉴欧派“整装渠道+零售门店”双轨模式,中小品牌则可聚焦三四线城市下沉市场,降低渠道冲突风险;三是技术赋能降本,探索3D打印原型设计、新型环保材料应用,如碳纤维增强木门强度或纳米涂层提升耐用性,同时通过数字化生产缩短交付周期。

长期来看,木门业务需重点培育三大核心能力:产品端建立差异化设计体系;供应链端整合可再生木材资源与水性漆涂装工艺,响应环保消费趋势;品牌端通过设计师联名、艺术IP合作提升产品溢价,逐步摆脱“工程渠道依赖症”,构建可持续的盈利模型。

趋势预判:衣柜“高端化+整家”升级,橱柜“存量焕新”求生

衣柜赛道将加速分化:头部品牌如欧派、索菲亚持续深化“大家居”、“整家定制”战略,通过整合全屋软装、家电等品类显著提升产品配套率,推动客单价持续攀升,目前核心品类客单价已突破4万元门槛。这种一站式解决方案有效提升了单客户价值贡献,使其在行业竞争中实现了规模扩张与利润增长的良性循环;

而定位高端的品牌如我乐家居(维权)、金牌家居则聚焦于高净值人群,凭借原创设计能力与进口环保板材、五金等高端材质应用构建差异化壁垒,成功维持了远高于行业平均的毛利率水平。尽管市场增速整体放缓,但凭借精准客群定位与产品附加值,预计此类品牌全年衣柜业务增速仍能保持10%左右的稳健态势。

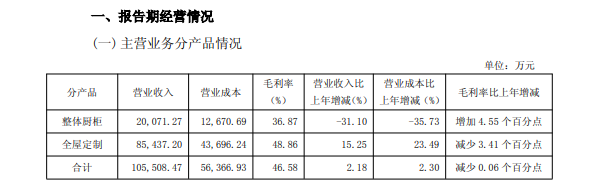

最新数据显示,我乐家居(603326)10月14日发布第三季度报告,公司第三季度营业收入3.86亿元,同比增长2.84%,前三季度营业收入10.55亿元,同比增长2.18%;第三季度归属于上市公司股东的净利润4537.01万元,同比增长29.2%,前三季度净利润1.38亿元,同比增长70.92%。其中全屋定制营收同比增长了15.25%。

橱柜赛道已全面进入“存量焕新”主导的时代:市场数据显示,由旧房改造、厨房局部翻新驱动的需求占比显著提升,目前已达整体需求的35%左右。为应对这一结构性变化,企业亟需创新产品模式,推出具备“快装”特性、高度“模块化”设计的橱柜解决方案,以缩短施工周期、减少现场干扰,从而有效降低消费者的决策门槛与顾虑;在工程业务领域,策略则转向“减量提效”。鉴于房地产行业波动带来的应收账款风险,头部企业如志邦家居、金牌厨柜已主动收缩大宗工程业务订单规模,将资源重点投向零售市场与旧房改造项目。这一战略调整有望优化现金流结构,配合供应链效率提升,使橱柜业务毛利率逐步止跌并趋于回稳。

木门墙板、金属门窗、阳台柜等“小品类”产品线,正成为家居企业重要的利润补充来源。这些品类通常具有较高的毛利率和相对灵活的运营空间。然而,受限于单品类市场容量较小、消费者认知聚焦不足以及安装服务链条复杂等因素,其整体营收贡献度短期内难以大幅跃升。

行业普遍预期,即使到2025年,此类“小品类”对家居企业全年整体营业收入的贡献占比预计仍将低于15%,尚不足以支撑企业营收增长的核心引擎。未来增长更依赖于与主品类协同的解决方案式销售及细分市场的精耕细作。

结语

2025上半场,衣柜以2.4倍于橱柜的规模、近9个百分点的高毛利,毫无悬念地成为定制家居“最稳基本盘”;橱柜则在存量竞争与价格内卷中艰难“守城”。展望下半场,谁能率先完成“高端/整家”模式迭代,谁就能在衣柜高地上继续收割红利;而橱柜若想破局,唯有拥抱旧改、深耕厨房空间解决方案,才能从“红海”驶向下一片“深蓝”。

]article_adlist-->

]article_adlist--> ]article_adlist-->

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

线下配资公司,配资杠杆,网上股票杠杆平台提示:文章来自网络,不代表本站观点。